本当に貸してくれる個人間融資は存在しない!参考例つき注意喚起

個人間融資といえば、親や親戚、知り合いからお金を借りることを想像されるかもしれません。

もちろん、家族や友人といった信頼関係がある場合は危険ということはあまりないでしょう。

ですが、個人間融資にはSNSなどで「お金を貸してあげますよ」と勧誘をして個人間融資を誘うケースがあります。

このような「知らない人」からの個人間融資ですが、危険などがなく親切心で貸してくれるということはまずありません。

こういった、おいしい話には必ず裏があるのです。

そういった危険なリスクを冒すより法令準拠した業者にお金を借りましょう。

アイフルはこちら!

SMBCモビットで金利を下げておまとめするならこちら!

アコムのおまとめで返済計画を立てるならこちら!

24時間いつでも申し込みできるプロミス

SNSの募集に注意!先払いでお金を取られたりトラブルも

SNSなどで「融資します」と勧誘している個人間融資は危険です。

無職お金を借りるというキーワードや、ニートを歓迎するような書き込みも危険です。

お金に困っていてついつい利用したら、なぜかこちらがお金を払わされてしまったり、性被害にあってしまったというケースもあります。個人間融資は一見良さそうに見えますがとても危険なのです。中には「ブラックリストでもいいですよ」といった甘い言葉で個人間融資を持ちかけてくるケースもあります。

個人間融資という、誘惑に負けてしまうと犯罪に巻き込まれる可能性もあるため注意が必要です。

そもそも、知らない人がお金を貸してくれるなんていう話があるわけないのです。

電話番号や端末の名義貸しの対価の個人間融資は闇犯罪の当事者になるリスク

個人間融資とは少し違いますが、電話番号を貸したり名義貸しの対価としての個人間融資や報酬などは犯罪です。

犯罪に巻き込まれるだけでなく、自分が犯罪を犯してしまう可能性もあるため注意が必要です。

危険!個人間融資を利用してしまった後のリスク

危険な個人間融資を利用してしまった後には大きなリスクがあります。個人間融資の場合は、銀行や消費者金融などと違って、貸し手と借り手が直接取引を行います。ですので、利息の金額や支払い方法が曖昧になることもあります。貸し手によっては高額な利息を求めるケースもありますし、借り手の負担が大きくなることもあります。

また、個人間融資は、銀行や金融機関と異なって、貸し手と借り手の間に信用関係が元になっています。ですので、貸し手に依存してしまい、生活に影響を与えることがあります。

知らない人からの個人間融資の話にのったら、プライバシーを侵害された・・・。。そして、突然「全額返して」といわれたなどなどトラブルが起こりがちです。

特に、個人間融資をもちかけるフリをした詐欺があるなかで、知らない人からお金を借りようとする行為は本当にとても危険です。

融資を受ける側に何故かお金の先払いを求める個人間融資は詐欺

融資を受ける場合に、先に「金利を支払え」といった理由でお金を払わせられる場合は、ほぼ詐欺です。お金を借りようとしているのに、お金を払えっていうのは確かにおかしいですよね。

もし、個人間融資で「先にお金を払って欲しい」と言われた場合はとくに警戒してください。そして、どんなに要求されても、絶対に取引をしないようにしましょう。場合によっては、警察に相談をしてもいいかもしれません。

法外な利息と違法な取り立て

個人間融資を装った業者だった場合は、暴力的な取り立ての危険があります。そもそも、個人間融資は法律上は金融業務ではありません。そのため、貸し手の規範意識が薄かったり、法律のルール知らない場合などは、借り手に対して違法な取り立てを行うことがもあります。

高金利な上に、暴力的で違法な取り立てを行うのが業者です。個人間融資を装った業者だった場合は、家族に近隣住民などに多大な迷惑をかけてしまいますし、自分自身も危険な目にあうかもしれません。

名義貸しやその他個人情報を伝えての個人間融資は悪用される

個人間融資の条件として、名義貸しを要求する業者も違法です。また、個人情報を開示している場合は違法なことに利用されてしまう可能性も否定できません。

絶対に知らない人に個人情報を話さないようにしましょう。

警戒しよう!個人間融資の代わりに性被害に巻き込まれる可能性もある

個人間融資の代わりに「性的な関係」を要求されたり、性的な被害にあったという報告もあるそうです。個人間融資で個人情報を知られると自宅も知られてしまいますし、とても危険です。

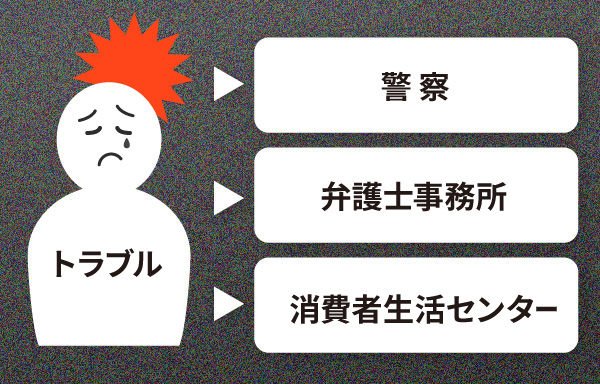

個人間融資で問題を抱えたときの対処法!相談できる機関や人を頼る

個人間融資でトラブルに巻き込まれてしまった場合は、相談できる機関や人に頼りましょう。1人で抱え込んでいても状況はよくなりませんので、誰かに相談してトラブルの解決にあたりましょう。

個人情報などで脅されたり詐欺に遭ったら警察に相談

個人間融資で取引した相手から、個人情報を引き合いに出されて脅されたり、暴力的な取り立てをうけたりした場合は、すぐに警察に相談しましょう。

また、詐欺が疑われる場合や脅迫された場合などもすぐに警察に相談するのがベストです。最寄りの警察書に証拠となる書類ややりとりなどの履歴を持って相談してください。

法外な利息や脅しを解決してくれて無料相談もある弁護士事務所

個人間融資のはずが、実は悪質業者だったという場合は弁護士に相談するという方法があります。債務整理に関する相談は無料という弁護士事務所もありますし、悪質業者との間に入ってトラブルを解決してくれる弁護士事務所もあります。

どこに相談したらいいかわからないときは抱え込まず消費生活センター

どこに相談したいいのかわからないという場合は、消費生活センターに相談するという方法もあります。利用は無料ですし、相談員がちゃんと話をきいてくれますので、最寄りの消費生活センターを利用しましょう。

金融庁も個人間融資について注意喚起している!

個人間融資に関してはリスクがあるということで、金融庁も注意喚起をしています。知らない人との個人間融資はリスクが多く、危険です。

注意喚起がされているということは、個人間融資でのトラブルが起こっているということでもあります。

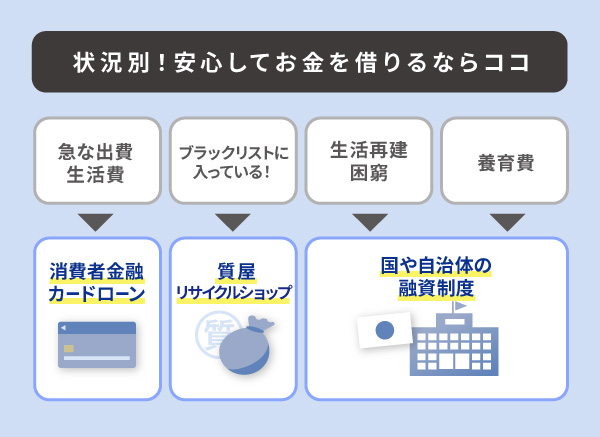

お金は安心して借りられるところから!状況別に解説

お金を借りるときは、安心して借りられるところからの融資を受けるのが最も安心です。消費者金融や銀行のカードローンや公的な制度の利用などがあげられます。

急な出費や一時的な生活費は消費者金融のカードローン

| 消費者金融名 | 審査所要時間 |

| アイフル | 最短30分 |

| レイクALSA | 最短30分 |

| アコム | 最短20分 |

| SMBCモビット | 即日の範囲内 |

| プロミス | 最短3分審査(回答)、最短3分融資(※お申込み時間や審査によりご希望に添えない場合がございます) |

| セントラル | 即日の範囲内 |

| AZ | 最短30分 |

|

ベルーナノーティス

|

最短30分 |

|

オリックス・クレジットのVIPローンカード

|

最短60分 |

| 株式会社アムザ | 即日の範囲内 |

といった消費者金融のカードローンの利用も検討できます。消費者金融以外にも、銀行のカードローンやクレジットカードのキャッシング枠、そして、利用できるのであればゆうちょ銀行の自動融資や生命保険の契約者貸付という方法もあります。

消費者金融系カードローンの金利は、高めの設定ではありますが法律で定められた範囲内です。もちろん、違法な金利ではありません。消費者金融系カードローンの金利は借入限度額と審査によって決まります。

申し込み時には少額融資を希望するほうが審査に通りやすくなるので、不安がある方は希望額を抑えるのもいいでしょう。

| 消費者金融名 | ~50万円まで | ~100万円まで |

|---|---|---|

|

アイフル |

3.0%~18%の間で審査によって決定 | 3.0%~18%の間で審査によって決定 |

| レイクALSA | 15.0%~18.0% | 12.0%~15.0%(200万円まで) |

| アコム | 7.7%~18.0% | 7.7%~15.0%(300万円まで) |

|

SMBCモビット |

3.0%~18%の間で審査によって決定 | 3.0%~18%の間で審査によって決定 |

|

プロミス |

4.5%~17.8%の間で審査によって決定 | 4.5%~17.8%の間で審査によって決定 |

| セントラル | 4.8%~18.0% | 4.8%~15.0% |

| AZ | 7.0%~18.0% | 7.0%~15.0%以下 |

| ベルーナノーティス | 4.5%~18.0% | 4.5%~15.0%(300万円まで) |

| オリックス・クレジットのVIPローンカード | 1.7%~17.8%の間で審査によって決定 | 1.7%~17.8%の間で審査によって決定 |

| 株式会社アムザ | 15.0%~20.0% | 15.0%~20.0% |

借入限度額が大きくなればなるほど金利は安くなりますが、借入限度額が大きいと審査が厳しくなるという側面もあります。

ブラックでも利用できる質屋

質屋はブラックリストでも利用できます。持っているブランド品や時計、ゴルフクラブなどを質屋に持っていって売却したり、お金を借りたりするという方法があります。

売却してしまうなら、リサイクルショップという方法もあります。

生活再建や困窮が理由なら国に助けてもらえる公的な融資制度

生活が苦しいというとき生活費を一時的に貸してくれる「生活福祉資金貸付制度」という制度があります。様々な用途で利用できます。もちろん、公的な制度ですので安心です。

| 種類 | 利用用途 | 限度額 | |

|---|---|---|---|

| 総合支援資金 | 生活支援費 | 失業などで生活費が苦しいとき | 2人以上:月20万円 単身:月15万円 |

| 住宅入居費 | 賃貸契約を結ぶための資金 | 40万円 | |

| 一時生活再建費 | 滞納している水道・電気代などを立て替えたい場合や就職時に必要な技能習得費用 | 60万円 | |

| 福祉資金 | 福祉費 | 高齢者・障害者のいる世帯で生活費が苦しいとき | 580万円 |

| 教育支援資金 | 教育支援費 | 低所得世帯で高校、大学などへ通う資金として | 50万円 |

| 就学支度費 | 低所得世帯で高校、大学などへ入学するための資金として | 50万円 | |

| 不動産担保型生活資金 | 低所得の高齢者を対象に、生活費が苦しいときに必要な場合で不動産を担保とする融資 | 月30万円 | |

| 緊急小口資金 | 一時的に生活面で困難でありお金が必要 | 10万円 | |

他にも公的な支援制度があり、低金利でかりることができます。例えば、今、仕事をしておらず、就職先を探している休職の状態であれば、以下の貸付が利用できます。

| 特徴 | 詳細 |

|---|---|

| 金利(年率) | 3.0% |

| 貸付額 | ・配偶者・子または父母のいずれかがいる場合:月10万円×職業訓練受講予定訓練月数(最大12ヶ月) ・単身者:月5万円×職業訓練受講予定訓練月数(最大12ヶ月) |

| 返済期間 | ・50万円以下:5年以内 ・50万円以上:10年以内 |

| 担保・保証人 | 不要 |

| 融資にかかる日数 | 1~2週間 |

| 必要書類 | 求職者支援資金融資要件確認書 求職者支援資金融資確認申請書の写し 職業訓練受講給付金支給状況の写し 本人確認書類など |

そして、シングルの家庭なら「母子父子寡婦福祉資金貸付」という制度も用意されています。この制度は、シングルマザーやシングルファザーの方が利用できる制度です。

| 借り入れ条件 | 20歳未満の児童を扶養しており配偶者がいない場合 |

| 金利(年率) | ・保証人が要る場合:利息なし ・保証人がいない場合:1.0% |

| 貸付額 | 資金種別によって異なる |

| 返済期間 | 資金種別によって異なる |

| 担保・保証人 | 不要 |

| 融資にかかる日数 | 約1カ月 |

そして、この「母子父子寡婦福祉資金貸付」には用途ごとに様々な貸付制度があります。ライフイベントにあわせた貸付があるため、計画的に利用できます。

ただし、融資までの時間は1カ月程度ですので、早めの申し込みがよさそうです。すぐにお金が必要という場合にはむいていませんが、計画的な利用をすればとても良い制度が揃っています。

| 資金使途 | 詳細 | 限度額 | 返済期間 |

|---|---|---|---|

| 修学資金 | 対象となる学校の授業料、書籍代、交通費など | 月額 48,000円~96,000円(学校により変わる) | 20年以内 |

| 修業資金 | 就職や事業に必要な知識や技能を習得 | 月額 68,000円 | 20年以内 |

| 事業開始資金 | 事業を開始するのに必要な設備、什器、機械等の購入 | 3,030,000円 | 7年以内 |

| 事業継続資金 | 現在営んでいる事業を継続するために必要な商品、材料等を購入する運転資金 | 1,520,000円 | 7年以内 |

| 技能習得資金 | 自ら事業を開始しまたは就職するために必要な知識技能を習得 | ・一般:月額 68,000円 ・特別:一括 816,000円 |

20年以内 |

| 就職支度資金 | 就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金 | ・一般:月額 100,000円 ・特別:一括 330,000円 |

6年以内 |

| 医療介護資金 | 医療又は介護を受けるために必要な資金 | ・医療:340,000円 ・特別:480,000円 ・介護:500,000円 |

5年以内 |

| 生活資金 | 知識技能を習得している間、医療若しくは介護を受けている間、母子家庭または父子家庭になって間もない(7年未満)者の生活を安定・継続する間または失業中の生活を安定・継続するのに必要な生活補給資金 | ・一般:月額 105,000円 ・技能:月額 141,000円 |

(技能習得)20年以内 (医療又は介護)5年以内 (生活安定貸付)8年以内 (失業) 5年以内 |

| 住宅資金 | 住宅を建設・購入・補修・保全・改築・増築資金 | 1,500,000円~2,000,000円 | 6~7年以内 |

| 転宅資金 | 引越資金 | 260,000円 | 3年以内 |

| 就学支度資金 | 入学に必要な服や用具の購入に必要な資金 | 63,100円~590,000円 (学校により変わる) |

・就学:20年以内 ・修業:5年以内 |

| 結婚資金 | 母子家庭の20歳以上の子の婚姻に必要な資金 | 300,000円 | 5年以内 |

結婚や進学など様々なシーンで利用できるため、シングル家庭の方は利用を検討してもいいでしょう。

個人間融資についてよくある質問

個人間融資に関するよくある質問もお答えします。