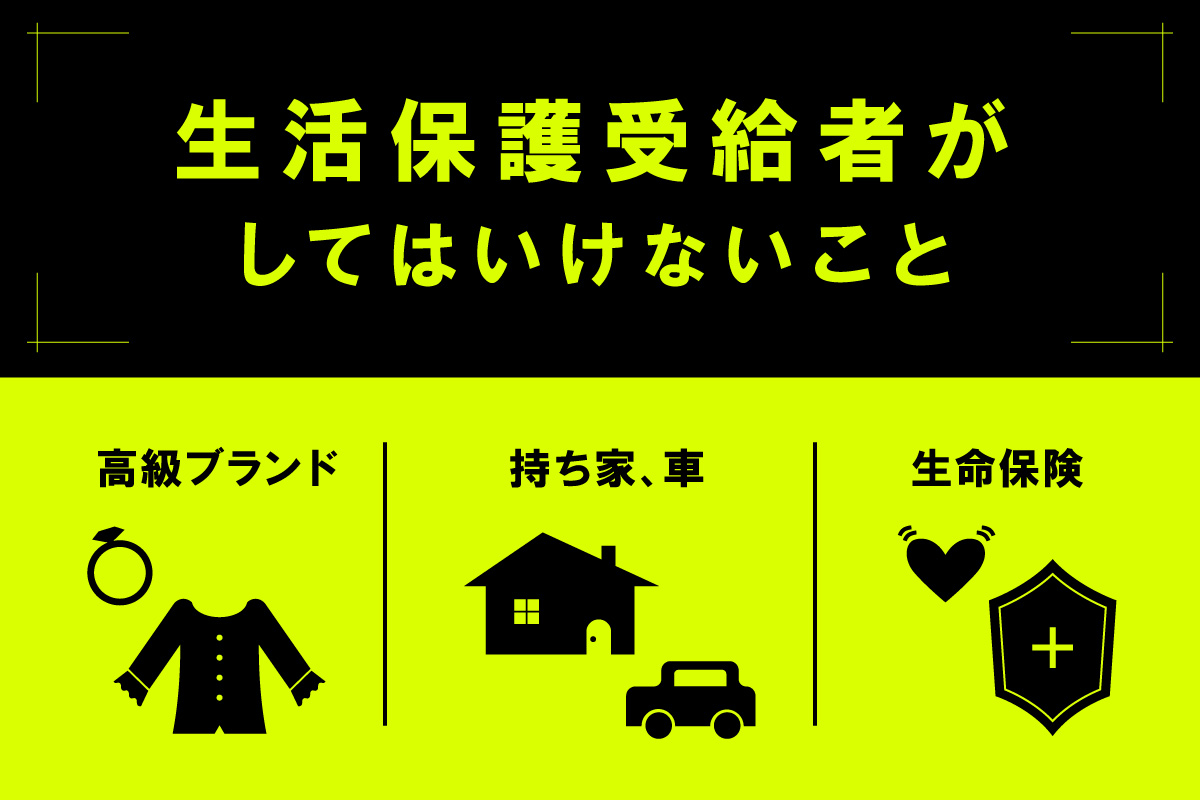

生活保護受給者がしてはいけないこと

生活保護は、国民の権利のひとつで最低限の生活を保障されているというものです。憲法で保障されている、健康で文化的な最低限度の生活を保障する制度のひとつが生活保護です。ですので、条件が整えば国民であればだれでも受給することができるのですが、生活保護を貰っていたら「できないこと」があります。

この記事では、生活保護受給者ができないことをご紹介します。

日常生活に不必要な高価ブランド品や贅沢品を買うこと

生活保護受給者であっても、アクセサリーや時計、バックなどにどんなものを使うかは制限されていません。好きな物をもっていいし、身につけて良いのですが、高級ブランド品や贅沢品など「売ればまとまったお金になるであろうもの」は資産とみなされるため所有できません。骨董品なども同様です。

24時間即日融資に対応しているカードローン10社!審査なしで対応

生活保護のお金で借金を返済すること

生活保護で貰ったお金で借金を返すことはできません。もちろん、借金があっても生活保護の受給は可能です。ただし、自己破産とは違いますので、生活保護の受給が決定したからと言って、借金の支払い義務が消滅することはありません。

生活保護費はあくまでも「最低限の生活を保証するため」のものですから、そのお金で借金の返済はできません。

ファクタリング即日などで借金の返済は不可能です。

ケースワーカーの指導を無視すること

生活保護の受給が決定して受給している間は、ケースワーカーという人が年に数回程度自宅を訪問して調査をしています。この時に、生活の状況などをチェックされたり、今後の見通しなどをヒアリングされます。そして、場合によっては、ケースワーカーから、生活指導がある場合もあります。その場合は、基本的にケースワーカーの指示に従う必要があります。

そして、生活保護を受給している間は、収入の状況を毎月申告しなければなりません。

もちろん、ケースワーカーは意地悪をしにくるわけではありませんので、指導のときには個別の事情を説明してアドバイスを貰うこともできます。

ただ、ケースワーカーの指示に従わずに無視してい場合で、悪質と判断されたら生活保護の受給がストップする可能性もあります。

持ち家を持つこと。受給前の家賃によっては引っ越しも必要

生活保護受給中は、持ち家やマンションを持つことはできません。受給前に住んでいる場所の家賃が基準より高い場合などは、引っ越しをする必要が手で来ることもあるでしょう。

もちろん、生活保護の受給を辞めれば自宅を持つこともできます。ただ、資産を持つことはできませんので注意しましょう。

車やバイクを所有すること(事情があるなら都度相談)

生活保護を貰っている場合、車やバイクの所有は基本的にできません。ただし、事情があるという場合はケースワーカーや担当窓口に相談をされてみてください。公共の交通機関がないという場合や、その他の特別な事情(障害や病気を抱えてい場合など)がある場合は考慮してもらえるケースもあります。

ただし、特別に事情で車の所有が認められている場合でも、資産価値が低い車になります。そして、この特例措置が認められるかは、自治体ごとの判断となます。ですので、どういう場合で特例が認められるかは異なります。

なお、これはあくまで特例の措置であり、本来であれば売却して生活費に充てるのが妥当です。その為、車の使用には就職活動に限り認められるなど制限が付く可能性があります。

はたの法務事務所の口コミと評判がこれだとは…最悪は嘘なのか…

車やバイクを持てない理由は、車やバイクが資産となるため、そして、生活保護のお金でローンの返済ができない。また、車やバイクには維持費がかかります。そして、事故を起こした場合に賠償能力もありませんので、車やバイクは持てないのです。

ただし、自転車に関しては制限はありません(資産価値がある高級な自転車などは別)

生命保険は資産になる商品もあるので原則新規加入NG

生命保険の加入は生活保護時給中には認められません。生命保険の解約金が資産になってしまうからです。ただし、生活保護と生命保険を両立できるケースがないというわけではありません。

死亡保障や高度障害保障を目的とした生命保険で掛け捨て型の場合は加入できるケースもあります。また、入院保険や傷害保険、旅行保険や責任賠償保険などは加入に制限はありません。学資保険の新規加入も制限されます。

生活保護でしてはいけないこと以外ならOK!受給していてもできること

生活保護を貰っていたらできないことをご紹介してきましたが。原則として「してはいけないこと」に上げられていること以外はOKです。

お酒やタバコといった嗜好品は赤字にならない範囲で楽しんでいい

お酒やタバコなどは、生活保護を貰っている場合でも嗜好品として楽しむ事は制限されてません。もちろん、生活費を使い込んでしまうほど、お酒に溺れるのはよくありませんが、通常の範囲内であれば制限されません。

旅行やレジャーでリフレッシュしてもいい

生活保護を貰っていたら「旅行に行けない」という噂を聞いたことがある方もいらっしゃるかもしれませんが、旅行もレジャーも一切制限されていません。贅沢をしすぎて生活ができなくなるほどのレジャーや旅行を繰り返せば、ケースワーカーから指導が入る可能性はありますが、旅行やレジャーが禁止されているということはありません。

趣味を持って文化的な生活を送ってもいい

生活保護受給者も、もちろん趣味を持って構いません。音楽や読書などなど、趣味をもって文化的な生活送ることは制限されません。

本を読んでも良いですし、絵を描いたり、手芸をしたりと思い思いの趣味をもって生活できます。

パチンコや競馬といったギャンブルは禁止されていないが利益や賞金に注意

パチンコや競馬などのギャンブルは、禁止はされていません。ですが、利益が出た場合や賞金の生活保護の金額によっては資産が形成されたという判断で、受給がストップしてしまう可能性もあります。

恋愛や結婚もしてもいい。入籍するなら世帯収入次第で生活保護から外れる

そして、当然ですが、入籍や恋愛などは制限されません。結婚していないお付き合いをしている状態であれば、相手が大金持ちであっても制限はありません。

ただし、入籍した場合は相手の収入によっては生活保護の受給対象から外れることはあります。

ペットの飼育もできる。犬や猫を飼うのはok

生活保護受給者も、犬や猫、鳥や熱帯魚などのペットの飼育ができます。ペットの飼育に関しては一切制限はありませんので、ペットを連れた状態で生活保護を申し込むこともできますし、生活保護受給中にペットを飼い始めることもできます。

貯金はしてもいいの?タンス預金はいくらまでok?

生活保護を貰っている場合の貯金額に関しては制限はありません。コツコツしと貯金をすることに特に制限はなく、タンス預金でも銀行預金でも「いくらまでならOKという基準はありません。

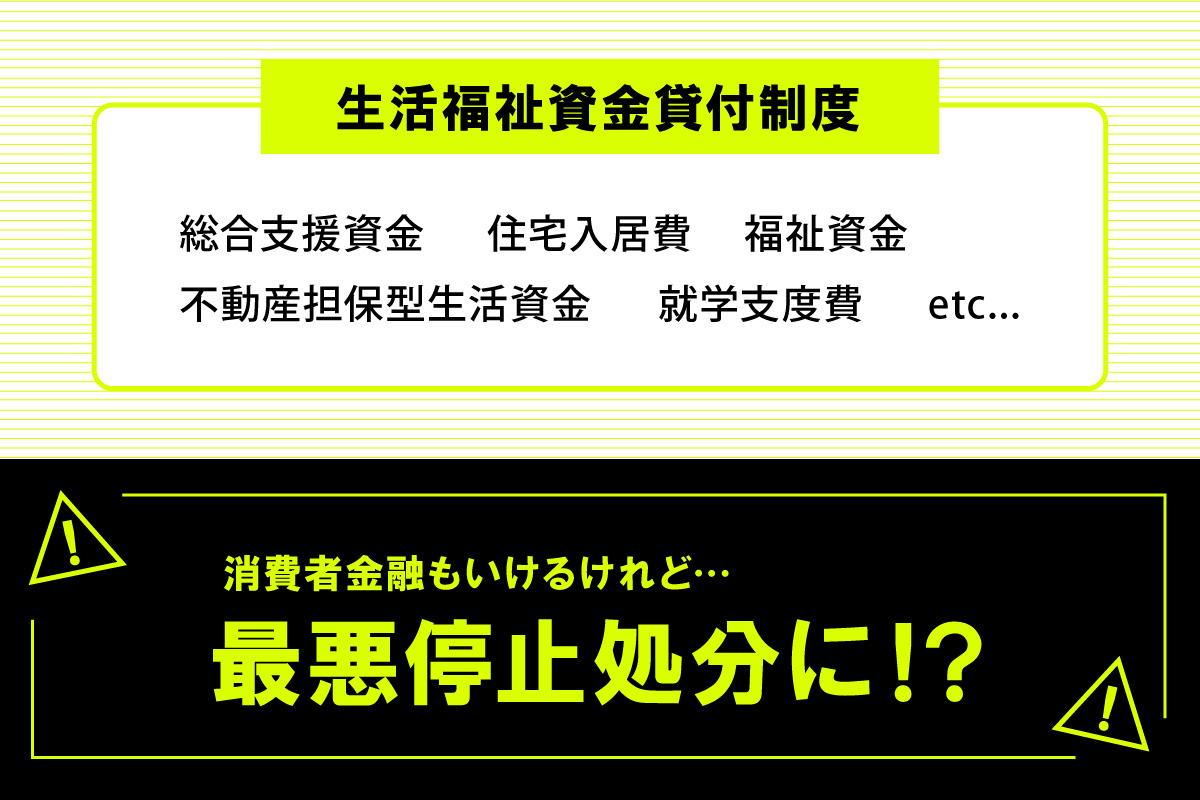

生活保護だと「お金が借りられない」は嘘だけど注意点あり

生活保護受給者は「お金を借りられない」というのは間違いです。お金を借りられるかは消費者金融や銀行の審査で決まります。ただし、生活保護費を超える金銭取得となる場合はNGです。

「教育費がない」「生活費が不足」なら生活福祉資金貸付制度に相談

ただ、生活保護を受給している場合でも、どうしてもお金を借りたいということもあるでしょう。そういった場合は、銀行や消費者金融ではなく、公的な生活福祉資金の貸付制度を利用しましょう。

消費者金融の審査に通る可能性はあるけどバレたら生活保護費は減額のリスク

生活保護を貰っていても、消費者金融の審査を通過できる可能性はあります。ただし、先ほども申し上げましたが、銀行や消費者金融からの借金は原則NGです。これは、生活保護の目的が「健康で文化的な最低限度の生活の保障」だからです。

そのため、生活保護費は最低限度の生活に必要な金額のみです。そして、生活保護を貰っている場合は、その金額の範囲で生活することが求められます。判例でも生活保護時給をしている人の借金は認められていないのです。

生活保護受給に借金をした場合は、生活保護停止の原因となます。そして、場合によっては生活保護費返還といった処分がある可能性もあります。

ただし、公的貸付制度はOKです。公的貸付に関しては以下のようなものがあります。

| 総合支援資金 |

生活支援費(生活の再建) 二人以上世帯:月20万円以内<br>単身世帯:月15万円以内

貸付期間 原則3ヶ月、最長12ヶ月 利子 連帯保証人あり:無利子<br>連帯保証人なし:年1.5% 連帯保証人 原則必要、連帯保証人なしでも貸付可 |

| 住宅入居費(敷金、礼金など) | 40万円以内 |

| 一時生活再建費(技能習得、公共料金、債務整理など) | 60万円以内 |

| 福祉資金 |

福祉費(介護サービス費用など) 580万円以内

利子 連帯保証人あり:無利子<br>連帯保証人なし:年1.5% 連帯保証人 原則必要、連帯保証人なしでも貸付可 |

| 緊急小口資金(緊急で一時的な生計危機への対応) |

10万円以内利子 無利子

連帯保証人 不要 |

| 就学支度費(入学金、授業料など) | 50万円以内 |

| 不動産担保型生活資金 |

不動産担保型生活資金(不動産を担保としての低所得高齢者世帯への貸付) 土地の評価額の70%程度、月30万円以内

貸付期間 借受人の死亡時まで、または貸付元利金が貸付限度額に達するまで 利子 年3%または長期プライムレートのうち低い方の利率 連帯保証人 必要、推定相続人(仮受人の相続人になるであろう人)の中から選任 |

| 要保護世帯向け不動産担保型生活資金 |

土地および建物の評価額の70%程度(集合住宅の場合は50%)、生活扶助額の1.5倍以内

貸付期間 | 借受人の死亡時まで、または貸付元利金が貸付限度額に達するまで |

引用:全国社会福祉協議会

生活保護受給者がしてはいけないことしたら最悪停止処分となる

生活保護を受給している方が「してはいけないと」に該当している事をした場合、最悪の場合は生活保護受給の停止という処分があります。

生活保護の目的は生活困窮者の経済的支援と自立支援

生活保護の目的は、憲法で保障されている最低限の生活を保障するというもの。そして、最低生活の保障をしつつ、生活保護受給者の自立の助長を図るという目的があります。

そして、どのくらい困窮しているかを個別に判断して、保護を行います。ですので、経済的な支援や自立支援が目的なので、ケースワーカーからの指導もありますし、借金などができないという制限が課されています。

ただし、生活保護の受給を辞めれば、持ち家も持てますし車やバイクを購入してもOKです。また、生活保護受給は信用情報には一切影響ありませんので、受給を停止すればローンを組むこともできますし、生命保険の加入などもできます。

生活保護でしてはいけないことについてよくある質問

最後に、生活保護でしてはいけないことについてよくある質問にお答えしたいと思います。